来源:申银万国期货宏观金融研究

摘要

多地新春伊始拼经济。1月28日李克强总理召开年后首次国常会,要求持续抓实当前经济社会发展工作,推动经济运行在年初稳步回升,推动消费加快恢复和保持外贸外资稳定,增强对经济的拉动力。随后浙江、安徽、江苏、重庆等省市也先后召开了“新春第一会”。

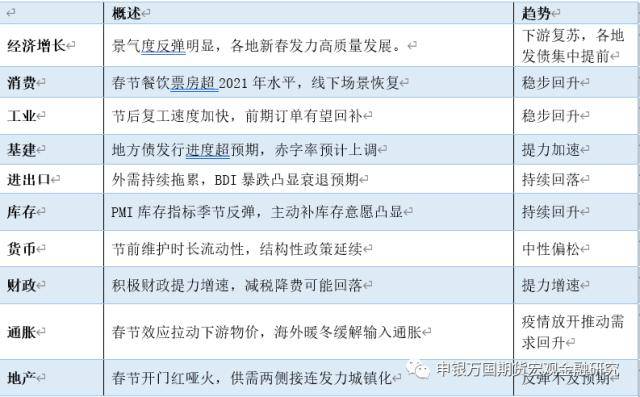

PMI显示景气度开始回升。1月份中国制造业采购经理指数(PMI)为50.1%,较前值上升3.1百分点, 四个月后重回荣枯线以上;非制造业商务活动指数为54.4%,较上月上升12.8个百分点;综合PMI产出指数为52.9%。三大指数均升至扩张区间。IMF在1月发布的《世界经济展望》中将2023年增速降至2.9%,但得益于中国经济重新开放,经济活动和人员流动有望恢复,中国今年的经济增速将反弹至5.2%。

美联储2月利率会议加息25bps,鲍威尔表态被视作鹰派不足。鲍威尔表示通货通胀放缓进程已经开始(disinflation),同时对于近期连续放宽的金融状况并未进行鹰派的打压,并为未来政策调整留下足够的灵活性,整体被视作鹰派表态不足的表现。

1月非农大超预期,降息预期遭遇打压。1月新增非农51.7万人,失业率走低至3.4%,不过薪资增速环比0.3%并没有再度走高,使得市场不会过于担忧加息路径的重新陡峭,数据公布后市场对于终端利率的预期也没能提高至5%以上,即中性预期仍然是3月加息25bps后在5月停止本轮的加息周期,不过超预期的非农数据打压了市场对于下半年降息的乐观期待。

从节奏上来说,4月前市场更多的关注点集中在以中国经济为代表的经济复苏力度之上,重点关注开年红背景下国内各项经济前瞻和微观指标的指引。海外方面,未来一段时期较高的基数可能令我们看到美国通胀呈现持续回落,4月前的政策路径较为明确,美联储的加息周期步入尾声,但博弈的重心转移至利率峰值能持续多长时间,短期内对于就业市场的关注度或将高过通胀表现。

权益市场方面,节后权重走弱,上证50和沪深300预计需要震荡整理。大宗商品方面,未来博弈的重心将转移至利率峰值能持续多长时间。贵金属整体或转向震荡回调。螺纹钢上半年在前端用钢环节所能看到的改善或较为有限,限制成材上方空间。债市方面,在经济复苏预期逐步兑现的情况下,预计国债期货价格上行空间有限,操作上建议暂时观望或轻仓试空。外汇方面,人民币兑美元汇率中间价升至2022年8月以来最高。预计一季度人民币维持在6.6-6.7之间调整。另外需要重点关注下周日央行新任行长提名人选。