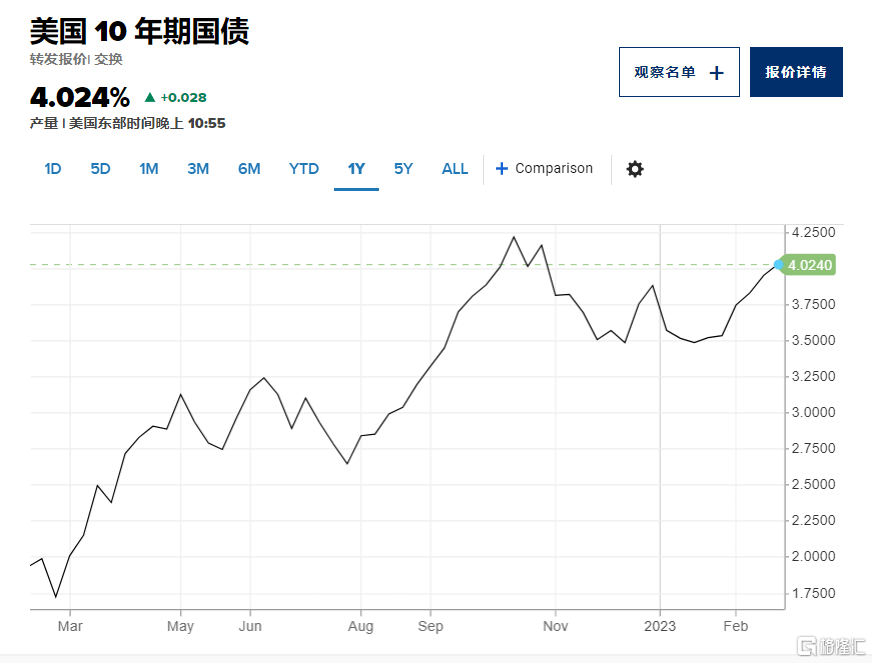

美东时间周三,美债收益率全线扩大涨幅,美国10 年期国债收益率自去年11月以来首次短暂突破 4%。

这给美股带来了压力,三大指数也同步跌至当天低点,但随着美债10年期收益率回落至4%下方,标准普尔 500指数也收复了大部分失地。

“随着收益率回落,股市略有上涨,因此每当10年期国债创下每周新高时,你仍然会看到这种直接相关性。股市不喜欢这样,”T3Live.com 的合伙人斯科特雷德勒说。

市场仓皇转向

由于美国近期强劲的经济数据,例如1月爆表的非农数据,喜忧参半的通胀数据以及强势的核心PCE物价指数都表明美国经济比市场预期更有韧性,这打破市场对美联储放缓加息的预期,转向认为美联储的加息之路会走得更久更远。

明尼阿波利斯联邦储备银行行长尼尔卡什卡利周三表示,他对本月政策会议上加息幅度“25 或 50 个基点”的可能性“持开放态度”,但尚未下定决心。

卡什卡利表示,鉴于最近的数据显示尽管过去一年加息,但通胀仍然很高,他可能会再次倾向于鹰派。

“在这一点上,我还没有决定我的点会是什么样子,但我倾向于继续进一步加息。我会继续推高我的政策路径,”他说。

美东时间周三公布的美国2月ISM制造业指数升至47.7,仍陷萎缩区间,但六个月里首次改善;美国2月Markit制造业PMI终值47.3,低于预期和初值的47.8,但创去年11月以来终值新高。

市场对于美联储3月加息50基点的预期开始升温。据芝商所CME“美联储观察”工具显示美联储3月加息25个基点至4.75%-5.00%区间的概率为69.4%,加息50个基点至5.00%-5.25%区间的概率为30%。

令人头疼的组合

正式由于投资者押注美联储加息幅度将高于许多投资者此前的预期,以此来给通胀降温,这反映在金融市场上的表现就是美元反弹+美债收益率上涨,给全球风险资产带来压力。

美元兑一篮子其他主要货币已较近期低点上涨近4%,目前处于近七周高点。叠加美国公债收益率飙升,年初舒适的交易环境已经消失了大半。

“美元走强给风险资产带来了问题,”纽约人寿投资(New York Life Investments)分析师和投资组合策略师Lauren Goodwin说。

摩根士丹利首席美国股票策略师Michael Wilson带领的分析师团队周一写道,美元的走向可能是影响美国股市近期走势的一个关键因素,理由是美元与全球流动性状况的关系。标普500指数较近期高点下跌近5%,年初至今上涨3.6%。

他们写道,“如果利率和美元继续走高,我们认为随着熊市更加猛力抬头,股市恐将很快跌破这些关键支撑位。”