时隔261天,“潮流零售独角兽”KK集团重启上市流程。

近日,连锁零售企业KK集团向港交所重新递交上市申请,继续冲击“潮流零售第一股”,仍由摩根士丹利和瑞信出任联席保荐人。最新版招股书带来了一个好消息和一个坏消息。好消息是KK集团似乎终于看到了盈利的曙光,坏消息是公司得以快速扩张、抬高估值的基础——加盟模式正在瓦解。

扭亏为盈全靠估值下调?

据招股书显示,2022年前十个月,KK集团的总营收约为30.67亿元,同比微增1.60%;除税前利润实现1.41亿元,而2021年同期公司的巨额亏损高达51.78亿元。2019-2021年期间,KK集团累计亏损已接近135亿元。

不过,扭亏为盈的结论却经不起仔细推敲。细究KK集团的利润表不难发现,一项“按公平值计入损益的金融负债公平值变动”极大地影响了公司的业绩表现。

按照《香港财务报告准则》规定,一级市场参与股权融资并获得可转换可赎回优先股的机构股东,在后续公司估值上涨时,所持有的优先股会产生升值。如果股东没有退出,公司需将可转换可赎回优先股以金融负债的形式计入资产负债表,其公平值的变动以亏损形式计入利润表。

换而言之,当KK集团的估值越高,该项指标的亏损规模就会越大。而2022年前十个月,KK集团的金融负债公平值却出现了正向变动。这说明公司的估值发生了下调,报告期内所谓的“盈利”只不过是数字游戏。

来源:招股书

仅就经营表现来看,2022年前十个月KK集团的经营亏损约为1.60亿元,较2021年同期扩大了153.27%。若剔除金融负债公平值变动影响,2019-2022年前十个月期间,KK集团经调整净亏损累计已超过8亿元。

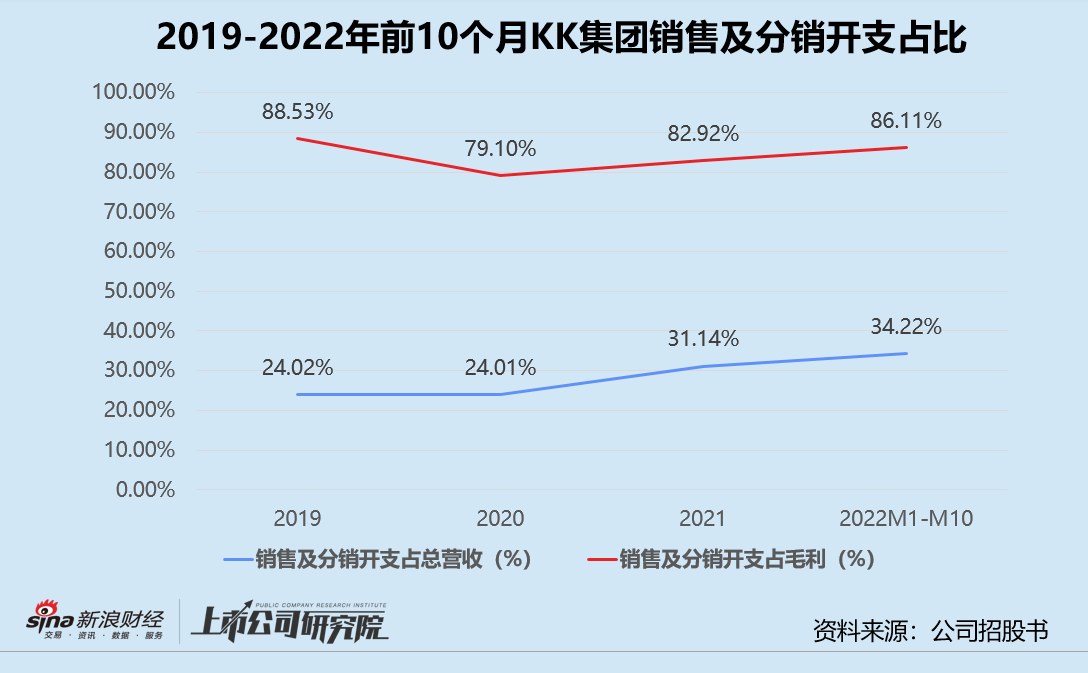

在各项成本中,涵盖了门店租金、人工和物流成本的销售及分销开支,随着门店数量扩张不断增长。2022年前十个月,该项开支合计10.49亿元,占当期总营收的34.20%,占毛利的86.05%。结合往期数据来看,KK集团用总收入的近三分之一、毛利的近九成以维系门店运营是常态。如果营收没有爆发式增长或其他费用成本得到有效控制,KK集团距离真正走出亏损泥沼仍有距离。

特殊加盟模式失灵?

我们曾在《新消费独角兽 | 营收增速破200%、毛利率远超同行 KK集团为何总是留不住加盟商?》一文中,介绍过KK集团特别的加盟模式,即公司与加盟商成立合资企业。其中,以加盟商为大股东的合资企业,旗下设立的门店被称为“具股权投资安排的加盟店”;以公司为大股东的合资企业,设立的门店为“非全资门店”。