来源:中粮期货研究中心

笔者说

1月30日至2月5日期间,可谓是超级周,周四,美联储、英国央行、欧洲央行先后公布最新的货币战政策。周五,美国公布1月非农数据,大超预期,引发市场波动。

一

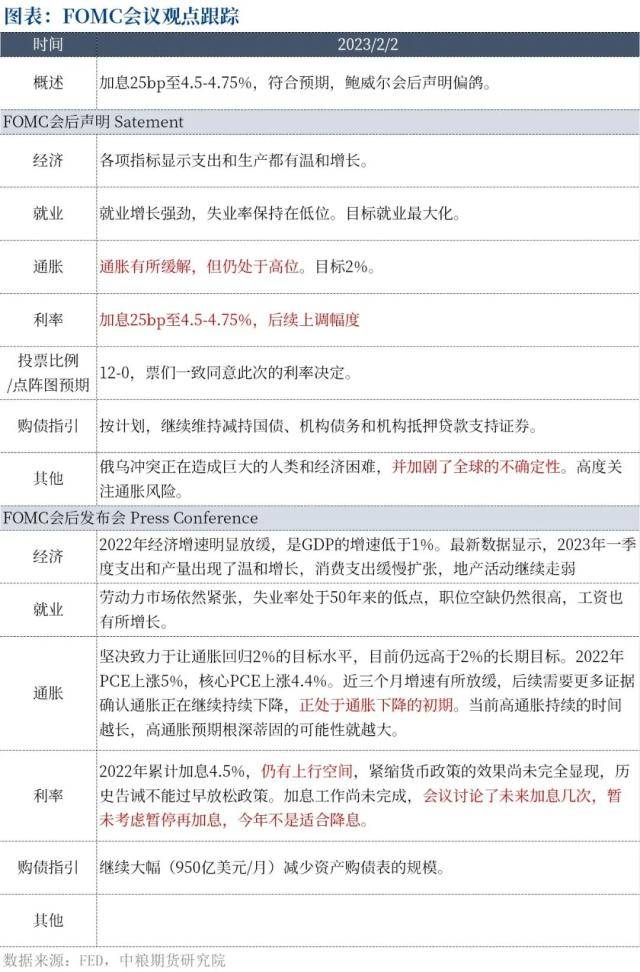

美联储:如预期继续降速+25bp,鲍威尔言论偏鸽

——引自2023年2月3日《海外宏观:锦年生变,新启可期》

周四(2023年2月1日),美联储公布最新一期货币政策加息25bp至4.5-4.75%,今日晚间英国央行、欧洲央行也将陆续最新的货币政策,预计均将加息50bps,分别至4%和3%。

仔细揣摩美联储会后声明,分析主要有四点变化,可以发现,

1.通胀确认放缓;

2.美联储开始担忧俄乌冲突扩大化的风险;

3.暗示下一次会议加息幅度继续维持25bp;

4.疫情对美国的影响已经微弱。这次美联储的决议,完全符合预期,会后鲍威尔讲话中态度偏鸽。市场表现平淡,谨防预期差。

天然气价格回落,能源成本下降,欧元区有更大的空间紧缩货币政策。2022年7月至今连续加息250bp,预计此次加息50bps至3%,2023年一季度加息幅度将大于美联储,利空美元指数。

经济压力更大,已经被IMF认定为2023年唯一一个GDP为负的主要经济体。2021年12月至今,累计加息9次,共325bp,预计此次加息50bps至4%,接近此轮的终端利率。

我们认为美国经济更大可能出现“浅衰退”,而欧洲经济(不出现系统性风险)则可能短暂再现2022年美国的修复脉冲,日本身继续衰退。

二

欧洲:英国央行、欧洲央行如预期加息50bps,利空美元指数

2023年2月2日(周四),欧洲央行一如预期加息50bps,在本轮欧美加息周期中,首次加息幅度超过美联储。但是,其并未如12月15日会议中一般直言1月加息50bps。

天然气价格回落,能源成本下降,欧元区有更大的空间紧缩货币政策。2022年7月至今连续加息250bp,2023年一季度加息幅度将大于美联储,利空美元指数。

与欧洲央行一样,英国央行也与同日加息50bps,符合预期。并且在前瞻性指引中删除“在必要时做出有利回应”的表示,整体表态偏鸽。

与美国和欧元区不同,英国经济在2023年的压力更大,已经被IMF认定为2023年唯一一个GDP为负的主要经济体。2021年12月至今,累计加息10次,共325bp,预计此次加息50bps至4%,接近此轮的终端利率。

三

非农大超预期,“工资—通胀螺旋上涨”压力减弱

数据:2月3日(周五)晚间,美国劳工部公寓2023年1月季调后非农就业数据,其中非农就业人数大幅增加51.7万人(预期18.5万人,前期25万人),远超预期,失业率下降至3.4%(预期3.6%,前值3.5%),时薪环比0.3%(预期0.3%,前值0.4%),继续回落。