无论多猛烈的飓风,风暴中心总是平静的。当ChatGPT飓风席卷资本市场之时,最先被吹起来的是工具生产商和应用商,而AI模型的底层基础设施供应商们则站在了暴风眼的位置。

对比前后两者的股价便可看出,以美股市场为例,有“美国版今日头条”之称的BuzzFeed仅宣布计划使用ChatGPT开发商OpenAI的服务来协助内容创作,股价便在两个交易日(1月26日、1月27日)里涨超三倍;而同时期,作为ChatGPT的GPU供应商,英伟达股价仅涨5%。

不过,已有投资人“看空”AI工具生产商和应用商。美国顶级风投机构a16z近日提出了一个非常有趣的洞察:训练了生成式AI并且将它们部署到实际App中的公司,创造了最大价值,但并没有在产业链中获得最大收益。

那么谁是最大受益方?该投资机构给出了答案:基础设施供应商。

▌基础设施服务商 最大受益者?

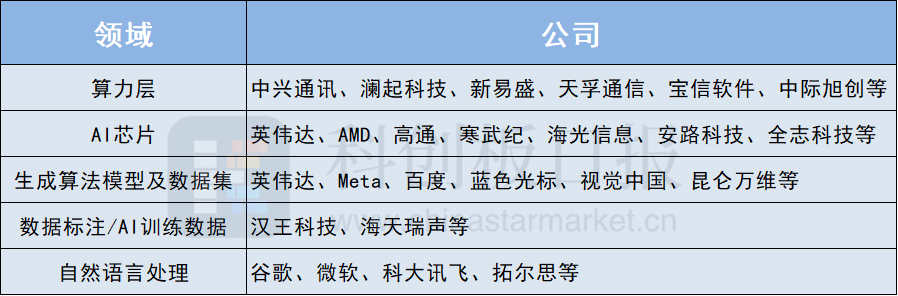

目前,AIGC产业生态体系的雏形已现,可以分为“基建-模型-应用”三层。

基建端,数据、算力、算法是三大主要基础设施,相关厂商包括云服务商和AI芯片公司等,负载着生成式AI模型的训练和推理,需要基于优秀的机器学习算法和强劲的算力,通过海量的数据训练,让AI学会“思考”。

模型层即垂直化、场景化、个性化的模型和应用工具,ChatGPT便属于此类。应用层即面向C端用户的文字、图片、音视频等内容生成服务,如前期大火的AI绘画产品。

a16z在文章中表示,“基础设施服务商可能是最大赢家,获得最多的财富。应用公司虽然增长十分迅速,但它们仍在为留存率、产品差异化和毛利率挣扎。而尽管模型提供商决定了这个市场是否存在,但多数还没达到大型商业化规模的门槛。”

▌基础设施厂商进入壁垒高、能赚钱

不难看出,所属环节是否存在较高壁垒、能否实现商业化,是a16z作出上述判断的主要依据。

就进入壁垒而言,即便是ChatGPT这样的“顶流”,在大佬眼里,就是“有那么点用处”但“实现起来不难”的AI模型,与其他AIGC工具的技术差距不大。

a16z直言“目前,生成式AI领域似乎不存在任何系统性的护城河”。图灵奖得主、Meta首席人工智能科学家Yann LeCun也抱有同样的看法,“就底层技术而言,ChatGPT并没有取得革命性的创新……与其他实验室相比,OpenAI并没有什么特别的进步。”

从商业化角度看,ChatGPT已经正式踏上商业变现之路,一些如Jasper这样的初创企业已经开始产生了营收,但相关的收入仍然相对较少。而当AIGC工具提供方、应用者仍在为“钱”景忧虑的时候,以英伟达为代表的基础设施类公司正“闷声发大财”。