去年10月,老牌综合型数字化企业服务平台猪八戒网向港交所递交招股书。到今年4月,招股书失效,猪八戒网紧急更新招股书,披露最新一期业绩。

招股书中提到,在2017年涉足的职教业务已再无对公司的财务贡献。

而剥离职教的表象之下,是猪八戒网近年来垂垂老矣的缩影。

职教三年,收益106万

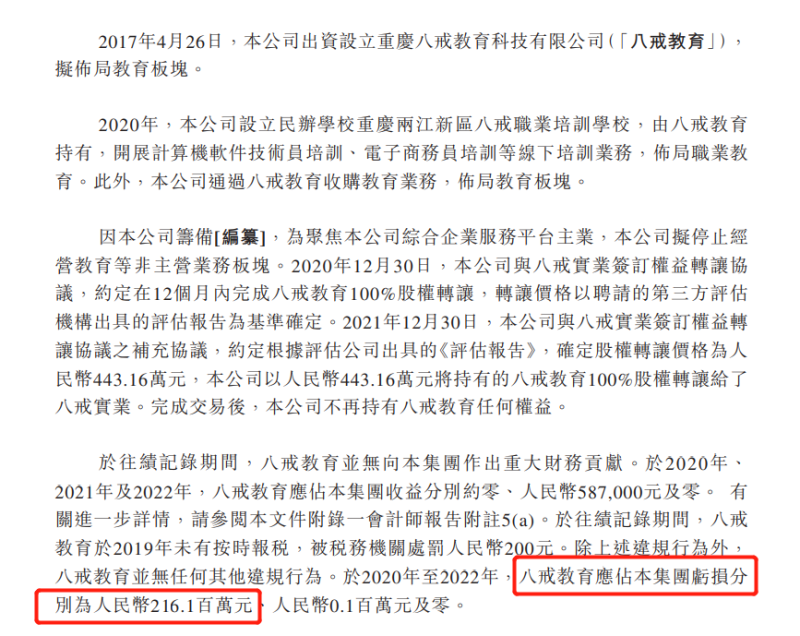

2017年,猪八戒公司出资设立重庆八戒教育科技有限公司(以下简称“八戒教育”),开始布局教育板块。职教业务前期投入期,2020年,猪八戒公司设立民办学校重庆两江新区八戒职业培训学校,由八戒教育持有,开展计算机软件技术员培训、电子商务员培训等线下培训业务,颇有“重庆版蓝翔”的味道。

由于前期的持续投入,根据招股书,2020年,八戒教育应占集团亏损2.16亿元。然而,从最近几年的表现看,八戒教育甚至都没有将这部分亏损的零头赚回来。

此前的招股书显示,2019年,八戒教育收入46.9万元,2020年的收入为0,2021年为58.7万元,三年的收益只有105.6万元。

如此低迷的状况下,2020年12月30日,猪八戒公司与八戒实业签订权益转让协议,约定在12个月内完成八戒教育100%股权转让。到2021年底,猪八戒公司与八戒实业签订补充协议,根据评估公司出具的《评估报告》,确定股权转让价格为443.16万元,猪八戒公司将持有的八戒教育100%股权转让给了八戒实业。

显然,这样的价格也没有把过去多达2亿的亏损给弥补回来,职教业务灰头土脸地告别了市场。

这似乎也是猪八戒网的一个缩影。历经PC互联网、移动互联网两个时代,猪八戒网已经步履蹒跚。

业绩全线下滑

2022年,猪八戒网的各项数据都出现了不同程度的下滑。

2022年,猪八戒网的收益为5.41亿元,同比下滑29.5%。实际上,此前猪八戒网的营收增速就已经有所放缓,2021年,其收益同比增长1.4%,比2020年减少了4.2个百分点。

需要看到的是,猪八戒网的成交额(GMV)有所上升。2022年的GMV为11.39亿元,同比增长35.5%。但这个数据背后,主要是客单价的提高。2022年,猪八戒网的平均客单价约为4.43万元,比2021年高了近1.9万元。

实际上,在客户的拓展上,猪八戒网遇到了不小的下滑。2022年,成交客户数25.69万,上一年则为33.07万,同比减少了7.38万,2022年的客户数甚至低于2020年。