中国网科技6月16日讯(记者 李婷)近日深圳尚阳通科技股份有限公司(简称“尚阳通”)向上交所科创板递交了招股书,其保荐机构为申万宏源证券。

报告期内,尚阳通业绩高速增长,但供应商和客户集中度双高问题显著。公司本次拟投入募资17.01亿元,其中6.2亿元拟用于高压功率模块产品研发及产线建设项目,4.6亿元补充资金。

营收净利暴增

招股书介绍,尚阳通聚焦高性能半导体功率器件研发、设计和销售。高压产品线包括超级结MOSFET、IGBT及功率模块、SiC功率器件,中低压产品线主要包括SGT MOSFET,覆盖车规级、工业级和消费级应用领域,重点布局新能源等应用领域。

早在2018年,尚阳通就开拓了新能源充电桩赛道客户,包括英飞源、优优绿能、特来电、永联科技、通合科技、盛弘电气等。2021年进一步拓展了汽车电子类客户,诸如比亚迪、英搏尔、欣锐科技和威迈斯等。此外,公司还涉足数据中心、服务器、通信和算力电源领域,工控自动化和消费电子领域。

2020年至2022年,尚阳通分别实现营收1.3亿元、3.9亿元和7.4亿元,近两年收入同比增长209%和88%。净利润方面,在2020年录得1311万元亏损后扭亏,净利从4861万元飞跃至1.4亿元。

营收和利润暴增,从产业层面来看公司得益于半导体功率器件产业发展的政策利好,双碳和东数西算相关应用领域快速增长,以及国产替代等因素。

公司主营业务收入呈现以高压产品线收入为主、中低压产品线收入为辅的结构特征,前者营收占比达到八成左右。

在高压产品线中,超级结MOSFET贡献了主要营收,2022年收入在整体公司中的占比达到78%。招股书称,公司处于超级结MOSFET国产替代第一梯队,在国内超级结MOSFET市场份额的快速提升,助力国产化率水平逐步提升。报告期内,经估算公司超级结MOSFET市场份额分别为3%、6%和10%。

与此同时,尚阳通的毛利率逐年提升,从2020年的22%增长至2022年的38%。期间费用率的下降,也进一步扩大了利润空间。报告期内从34%降至19%。

供应商和客户集中度双高

不论是供应商还是客户,尚阳通都呈现高度集中的特征。

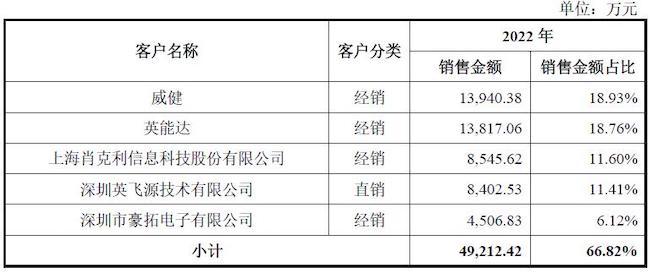

报告期各期,公司对前五大客户销售收入占主营业务收入的比例分别为63%、52%和67%。在2022年的前五大客户榜单中,经销商占据四席,充电桩企业英飞源贡献了11%的销售额,是尚阳通的第四大客户。

尚阳通公司自成立以来一直采用Fabless经营模式,将晶圆制造和封装测试以委外方式进行。招股书暴露了尚阳通供应商集中的问题。