家电和汽车产业链中,供应商一直在面临着跟品牌巨头们的价格博弈,在目前汽车行业“价格战”的背景下,博弈难度就、进一步增大,加上原材料价格高企,供应商面临着“两头受压”的局面。

主要产品为制冷设备的浙江同星科技股份有限公司(下称“同星科技”)在3月27日更新了招股书,补充了2022年财务数据,继续其创业板IPO的最后冲刺,保荐人为国信证券(002736.SZ)。

作为海尔集团、美的集团(000333.SZ)等家电巨头供应商,以及长安汽车集团等整车企业的供应商,同星科技一度遭遇到了长安汽车集团、松芝股份(002454.SZ)等客户的压价。

原材料采购占营业成本大约80%的水平,能把多少原材料高企的压力转嫁到下游,也让投资者对同星科技的毛利率产生担忧。近期,铜价在7万元/吨左右的高位徘徊,使同星科技连年下跌的毛利率进一步承受压力。

遭遇主要汽车客户压价

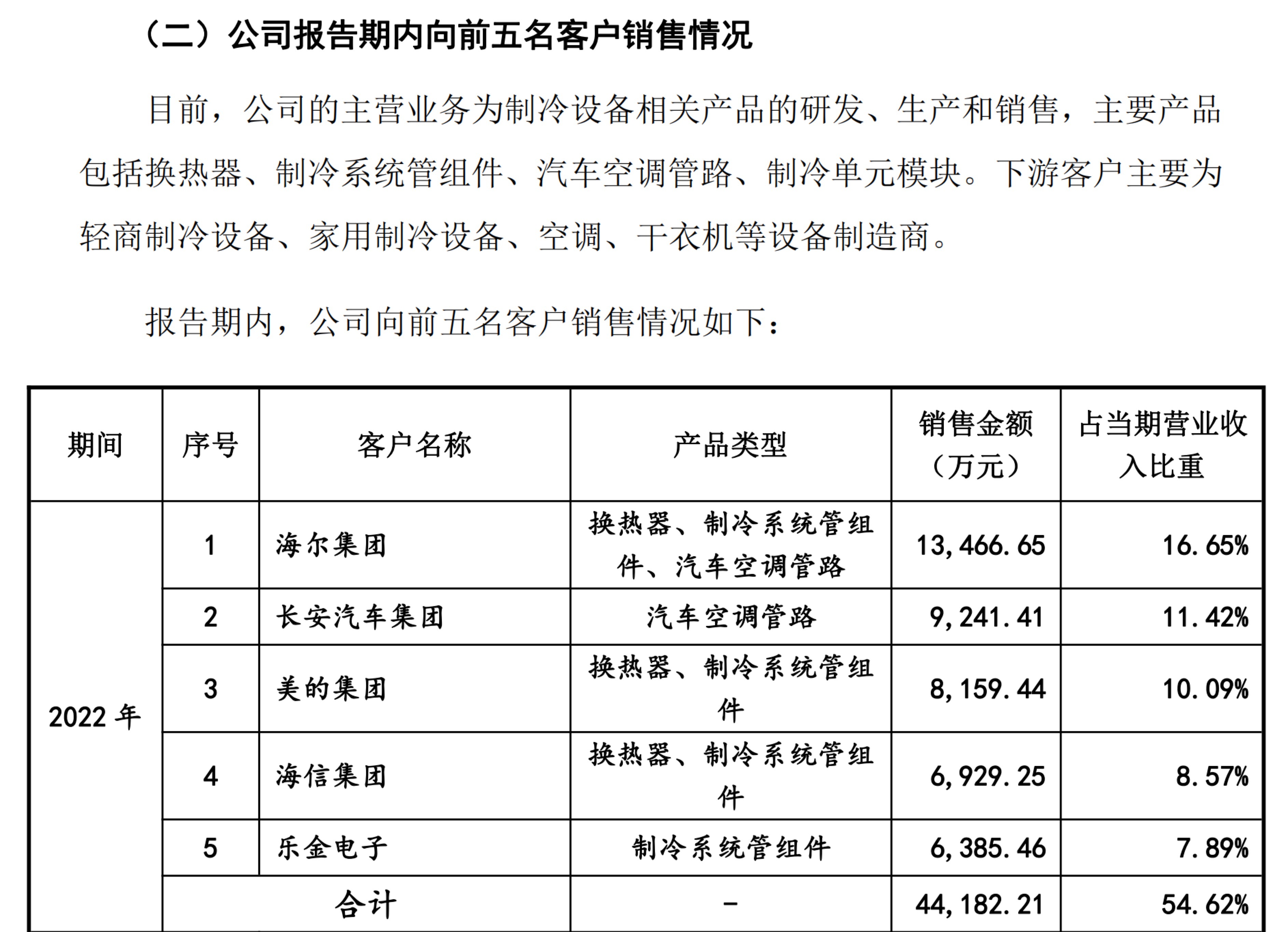

同星科技的主营业务为制冷设备相关产品的研发、生产和销售,主要产品包括换热器、制冷系统管组件、汽车空调管路和制冷单元模块等。产品应用领域涵盖轻商制冷设备、家用制冷设备、空调、干衣机等领域。2020年到2022年,同星科技分别实现营业收入5.02亿元、7.84亿元和8.09亿元,净利润分别为4643.25万元、6833.52万元和8352.66万元。

同星科技称,受下游制冷行业增长缓慢、在手订单有所下降等因素的影响,如果公司不能适应经营环境,或是下游大型制冷设备整机厂商凭借其品牌优势和资金优势进入公司所在的制冷产品部件领域并与之竞争,或在其他领域的拓展未能取得突破,则公司未来可能存在业绩成长性不足的风险。

2019年起,同星科技进入重庆长安汽车股份有限公司(000625.SZ)的供应链体系,供给的车型增加,且客户对公司产品需求亦增加,增加对汽车空调管路的供应。2022年,海尔集团和长安汽车集团位列同星科技前两大客户。

同星科技称,报告期内,公司主营业务产品价格有所波动,长安汽车集团、松芝股份等客户的部分产品价格存在年降的情形。若未来新产品开发及量产进度放缓,要求降价的客户、产品数量提高,发行人产品价格将受到一定影响,进而影响公司的毛利率水平和盈利能力。

2023年1月初,特斯拉的部分车型降价3万元/辆以上,全面挑起了汽车行业的价格战。到了3月份,东风集团(00489.HK)等主要燃油车企则全面跟进降价,力求维持一定的市场份额,此后价格战全面扩散,各大车企为保证一季度销量使出浑身解数。